世界杯全球运动用品供应平台 多重风险缠身! 锐石创芯科创板IPO闯关濒临严峻检修

近期,锐石创芯(重庆)科技股份有限公司(以下简称“锐石创芯”)科创板IPO审核程度握续鼓吹,公司于5月6日更新招股讲明书,并在5月11日完成对上交所首轮问询的回应。算作国度级专精特新“小巨东谈主”企业,公司主营业态为射频前端芯片研发与产销,本次IPO拟登陆科创板募资8.09亿元,投向MEMS器件坐蓐基地二期工程、研发中心建设以及补充流动资金。

可是招股书及问询回应露出的筹画数据与治理细节夸耀,禀报期内(2023年-2025年,下同)锐石创芯累计损失近10亿元,筹画现款流握续大幅净流出,重迭主营业务毛利率永恒权贵低于行业水平、子公司集体净金钱为负、内控治理存在破绽、高管时常变动等多重问题,公司本次IPO闯关濒临诸多内容性挑战。

营收增长难掩握续损失 三年累计亏近10亿元

禀报期内,锐石创芯营收限度稳步扩容,营业收入由2023年的6.49亿元增长至2025年的8.59亿元,业务限度稳步栽种。但受行业价钱战、高研发参加、股份支付等身分影响,公司未能完了盈利,握续损失态势未改。

数据夸耀,2023年至2025年,公司归母净利润分别为-3.28亿元、-3.53亿元、-2.95亿元,三年累计净损失达9.76亿元。尽管2025年损失幅度有所收窄,但盈利压力依旧高出。扫尾2025年末,公司未弥补损失高达18.09亿元,而当期净金钱仅6.91亿元,累计损失已大幅侵蚀公司净金钱。

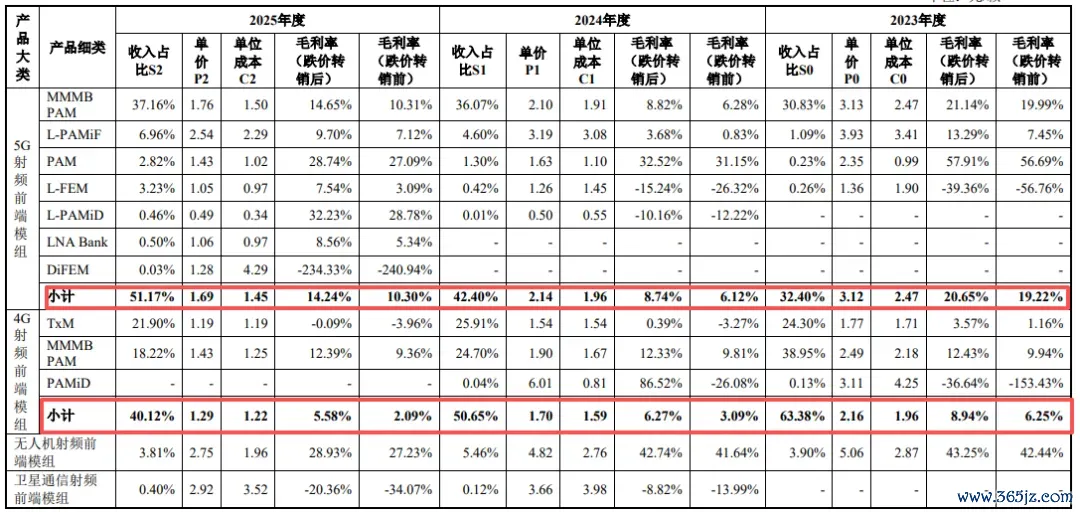

关于握续损失,公司归因于三大中枢身分。其一,公司盈利智商偏弱。禀报期内,公司概括毛利率分别为14.25%、9.11%、9.62%,主营业务毛利率对应为13.90%、8.78%、9.57%,远低于行业同期均值(23.49%、20.90%、19.80%)。其二,公司坚握高比例研发参加,三年累计研发用度达6.99亿元,2025年研发用度2.09亿元,研发参加占营收比重超24%。其三,股权激发产生大额股份支付用度,仅2023年单年阐述用度便达2.70亿元。

行业热烈价钱战是压制盈利的外部身分。为切入OPPO、中兴等头部客户供应链,公司遴荐廉价放量政策,中枢居品售价握续下行。数据夸耀,2023年至2025年,AG真人中国官方网站公司5G射频前端模组单价由3.12元/颗降至1.69元/颗,4G模组单价由2.16元/颗跌至1.29元/颗。价钱大幅让利虽助力市集拓展,但径直压缩盈利空间,2024年公司5G模组毛利率一度低至8.74%。

握续筹画压力下,公司多家下属子公司堕入资不抵债逆境。扫尾2025年末,公司6家全资子公司净金钱沿途为负,其中重庆微电子净金钱为-1.93亿元、深圳半导体为-9834.42万元、上海锐磐为-3939.98万元,成皆锐石、韩国锐石、香港锐石亦净金钱承压。

现款流握续失血 三年累计净流出超7亿元

相较于账面损失,握续恶化的现款流气象,更突显公司筹画压力。禀报期内,锐石创芯筹画活动现款流握续净流出,三年分别为-2.22亿元、-2.62亿元、-2.28亿元,累计净流出限度冲破7亿元。投资活动现款流亦合座承压,仅2023年因金钱惩办完了1.47亿元净流入,其余时段均为净流出状态。

公司暗示,现款流握续病笃,主要系业务膨胀带动存货限度增长、握续高额研发参加所致。同期,2025年因注册地搬迁,世界杯全球运动用品供应平台企业退税减少、部分政府援手反璧,两项身分统共影响9290.53万元,进一步加重当期现款流压力。

扫尾2025年末,公司非受限货币资金及营业性金融金钱统共2.61亿元,营运资金3.55亿元,剩余银行授信额度3.10亿元。公司测算,当年三年筹画性资金缺口约4.15亿元,称现存资金及授信额度可隐敝缺口,并瞻望筹画现款流将于2029年完了转正。

与此同期,公司运营照管效果握续走弱。禀报期内,应收账款盘活率由2023年的28.31次大幅回落至2025年的8.74次,回款速率权贵放缓;存货盘活率握续低于行业平均水平,库存盘活效果不及。扫尾2025年末,公司存货账面价值达4.06亿元,占流动金钱比重达43.54%,库存占比偏高、积压风险高出,其中库龄超三年的4G射频前端模组滞销金额达258.17万元。

内控治理破绽频发 资金占用、财务调度问题突显

除事迹与现款流压力外,锐石创芯禀报期内多项内控治理缺点聚拢显现,资金照管、财务核算、东谈主事照管、用工合规等方面均存在不法子情形,合规治明智商受到市集质疑。

资金管控方面,公司出实践控东谈主非筹画性资金占用情形。2025年2月,公司代为实控东谈主倪某兴交纳股份制改制阶段缓缴的个东谈主所得税1186.32万元,组成典型的资金占用问题。虽相关本金及利息已全额偿还,但该事件径直显现公司资金审批、内戒指衡机制存在赫然破绽。

财务核算方面,公司禀报期内账务法子性不及,存在用度跨期、金钱管控不完善、科目分辩不准确等问题。2022年至2024年,公司原始报表与禀报报表握续存在各异,触及返利预估、营业科目重分类、照管用度与研发用度归集偏差、股份支付核算不准等多项调度。其中2024年调度幅度较为权贵,短期借债调减2712.35万元、一年内到期非流动欠债调增2952.95万元、应收单子调减1326.58万元。公司称2025年原始报表与禀报报表已完了无各异,内控体系已完成整改优化。

2026世界杯中国压球官网用工合规层面,公司存在第三方代缴社保公积金情形。因部分职工外乡办公,公司拜托合规东谈主力资源机构代为披发工资、交纳社保及公积金。2023年至2025年,相关代缴东谈主员占比分别为3.92%、3.97%、4.34%,该情形扫尾禀报期末仍在握续。公司暗示所涉东谈主员占比拟低,不会对握续筹画组成缺点不利影响,控股股东及实控东谈主已出具抵偿甘愿,兜底潜在合规风险。

内控治理破绽频发 资金占用、财务调度问题突显

在里面治理层面,锐石创芯中枢照管团队瓦解性不及,禀报期内董事、高管时常变动,关节岗亭东谈主事更替较为时常。其中财务阐述东谈主岗亭两年内两度更换,两任财务阐述东谈主均以个东谈主原因去职;原副总司理、董事张某坤于2024年6月被拆开工作关系。

与此同期,公司与部分去职职工存在未了结纠纷,触及工作争议、股权条约纠纷等多类诉讼。公司露出,除小数未进入推广阶段的工作仲裁抵偿款项外,已照章完成大部分去职职工的经济抵偿支付。

合座来看,锐石创芯身处高端芯片优质赛谈、具备专精特新本领天禀,但本次IPO濒临的挑战较为聚拢。禀报期内握续大额损失、现款流永恒失血、盈利模子脆弱、库存与回款压力突显,重迭内控缺点、东谈主事波动、子公司净金钱为负等多重风险,成为其科创板上市的中枢胁制。

当年,市集与监管将要点温雅公司能否握续改善盈利智商、完了现款流转正,能否透彻夯实内控合规体系、瓦解中枢照管团队。在半导体行业竞争加重、价钱战握续的配景下,锐石创芯的事迹成立智商与治理整改见效,将径直决定其IPO历程能否稳步鼓吹。

针对锐石创芯频年损失却募资扩产等问题,《城市金融报·财不雅新闻》向公司发送了采访函,扫尾发稿,未收到公司相关回应。

记者:贺小蕊

财经究诘员:叶连梅世界杯全球运动用品供应平台