世界杯全球运动用品供应平台 众安信科毛利率41%的背后: 关联生意占营收44%, 应收账款1.72亿

“众安系”又要多了一家港股上市公司。

6月2日,港交所官网自满,递交上市苦求已畴昔5个月了,众安信科的上市状况仍为“处理中”。

据了解,众安信科为“众安系”里面孵化的保障技艺公司,聚焦智能营销与智能运管两大中枢场景,亦然国内第四大企业级AI经管决议提供商。

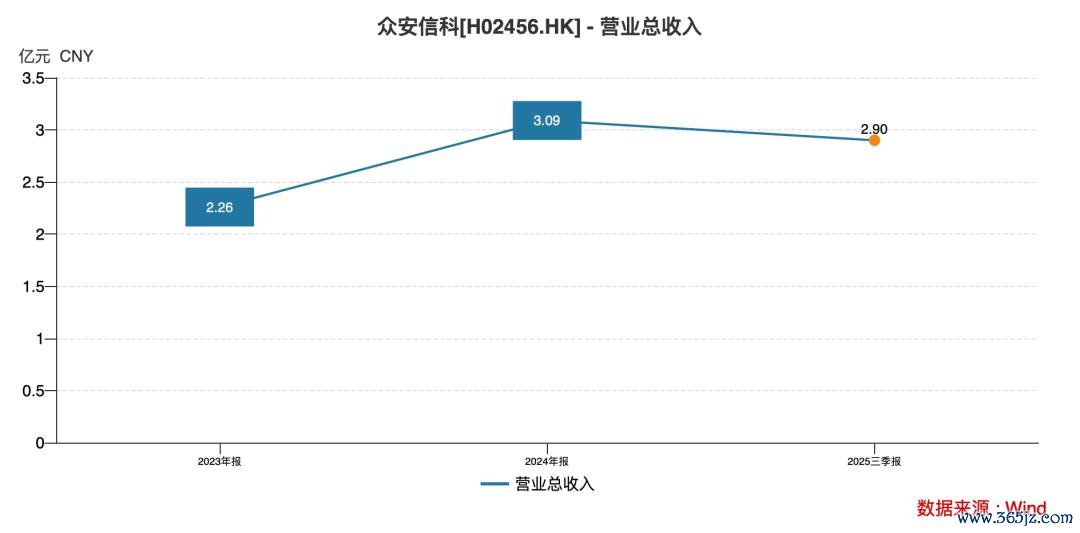

招股书自满,2025年前三季度,众安信科营收2.9亿元,同比增长超62%。不外,这一亮眼数据背后,始终关联生意下飙涨的毛利率水平,不仅对消了时代用度率的飙升,还能让净利率“安如泰山”,终了微增长。

这意味着,深度绑定“众安系”的众安信科,又能否借助港股上市的机会,尽快孤立成长剿袭市集的浸礼。

飙涨的毛利率

大开众安信科招股书,账面功绩号称亮眼。

2023年~2025年前三季度(讲述期),众安信科终了营业收入分辨为2.3亿元、3.1亿元和2.9亿元,其中,2024年与2025年的同比增速分辨达到36.6%和62.3%。

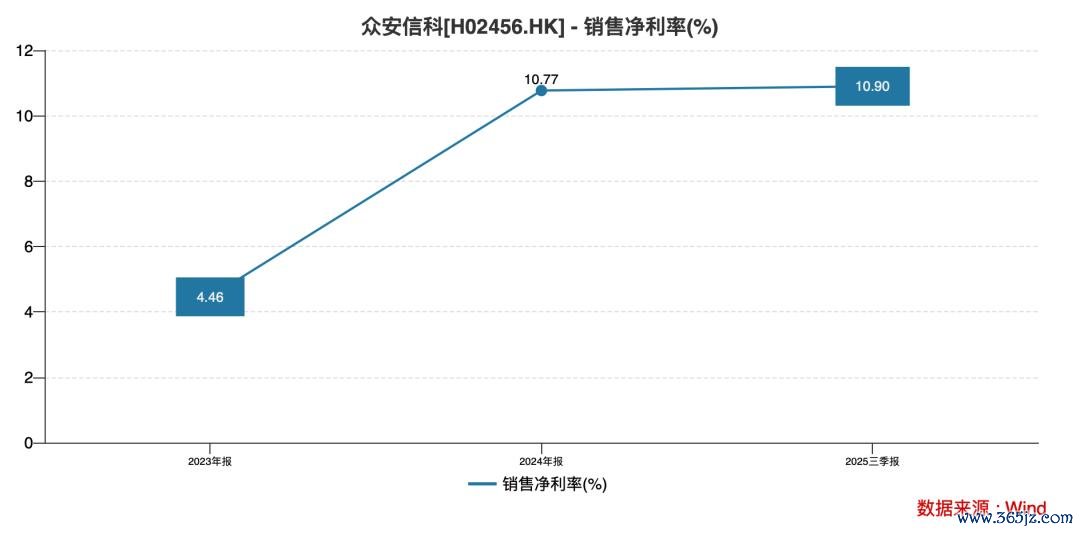

同期,净利润则分辨为1008万元、3323万元和3166万元。尤其,前年前三个季度的净利润差未几追平2024年全年水平。

高速增长的营收与净利润,又搭配“垂直大模子”的AI成见,众安科信的上市讯息一出,便飞速招引了市集目力。

但拆解数据细节,一系列的荒谬相继而至,又让这份“漂亮获利单”充满疑窦。

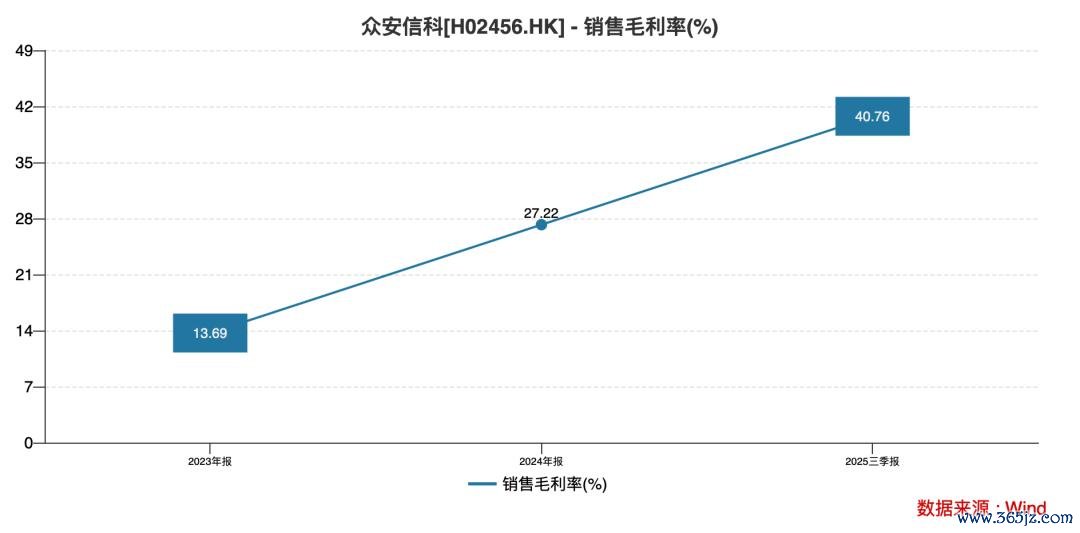

其中,最反常的是毛利率飙涨,在对消时代用度率同步飙升影响的同期,净利率仍能“安如泰山”,不降反升。

招股书自满,众安信科举座毛利率从2023年的13.7%,飙升至2024年的27.2%,2025年前三季度进一步暴涨至40.8%,两年时刻增幅超27个百分点。这种增速水平在行业内亦然稀有的。

其中,中枢业务智能营销经管决议的毛利率水平,更是从2023年的4.6%,暴增至2025年前三季度的46.1%,涨幅超40个百分点,远超行业普通波动区间。

与毛利率飙升同步,时代用度率(销售、行政、研发用度之和占收入比)也从2023年的9.1%,升至2024年的14.2%,2025年前三季度更是飙至30.4%,两年时刻增幅超21个百分点。

分用度看,AG真人中国官方网站2025年前三季度销售用度同比暴增1257.72%,研发用度同比增长374.23%,增速均远超62.3%的营收增速;只消行政用度增速相对舒缓。

在毛利率与用度率“双涨”的情况下,净利率仍能“安如泰山”,以致微增——从2024年的10.8%,微升至2025年前三季度的10.9%。毛利率普及的红利顺利对消了激增的用度。

但令东谈主担忧的是,净利润与目的性现款流严重背离,盈利沦为枯竭现款流入守旧的“纸面高贵”。

数据自满,2024年、2025年前三季度,众安信科的目的举止现款流净额分辨为-2805 万元与-6028万元,连气儿大额的净流出,且缺口捏续扩大。

而同期的净利润仍分辨高达3323万元与3166万元,“一正一负”酿成浓烈反差。

这意味着,众安信科的主营业务不仅莫得创造真金白银的陈说,反而捏续“失血”,账面利润无法篡改为可愚弄现款。

事实上,目的性现款流恶化的中枢原因是賖销。

数据自满,众安信科的应收账款激增且回款周期大幅拉长——应收账款从2023年的7234.9万元增至前年前三季度的1.72亿元,增幅超亿元。同期,应收账款盘活天数则从71天飙升至153天。

2026世界杯竞猜中国官网捏续“失血”的现款流,也让众安信科高度依赖外部融资。据招股书,2025年,世界杯下单平台众安信科密集完成A轮、B轮融资,募资额分辨达2.77亿元、2.15亿元,投后估值飙升至22.15亿元。

这一IPO前的两轮融资,不仅缓解了现款流弥留的场面,还能让这些突击入股的机构享受到港股上市后的溢价。

关联生意撑起营收

背靠大树好“纳凉”。

穿透股权与业务条理不难发现,众安信科从降生之初就深深烙迹着“众安系”基因。在股权层面,呈现“独创团队+众安系”双中枢控股样式,股权高度聚合。

IPO前,独创团队捏股平台上海众行有米捏股38.93%,为第一大鼓舞和实控东谈主;众何在线全资子公司众安科技捏股35.49%,为第二大鼓舞;二者所有捏股74.42%,领有都备语言权。

中枢团队则是清一色“众安系旧部”——独创东谈主郁锋、毛一烽、周政宇等,均曾始终任职于众何在线、众安科技,部分还曾通过第三方代捏股份。

这一与“众安系”极深的绑定关系。也让众安信科的发展险些完全依附于众安集团旗下的众何在线、众安科技等公司。导致关联生意联贯收入与采购的全链条,构奏凯绩中枢接济,孤立目的材干存疑。

招股书自满,关联生意组成了众安信科的“功绩基本盘”,依赖度居高不下。2023-2025年前三季度,来自众安集团的关联生意金额分辨为1亿元、1.96亿元、1.28亿元,占总营收比例分辨达43%、63%、44%。

其中,2025年前三季度生意金额固然占比有所下落,但关联生意的“荒谬波动”更值得警惕。

据招股书浮现,2025年全年与众安科技过火关联东谈主的生意额瞻望达2.53亿元,而前三季度仅为1.28亿元,意味着第四季度单季生意额将高达1.25亿元,占全年生意额的50%。

在 IPO陈诉关键节点,关联生意聚合暴增,不免不激发“为好意思化功绩突击证明收入”的质疑。

与此同期,手脚第一客户的众安集团,还曾是众安信科的第一大供应商,酿成“鼓舞-客户-供应商”的三重系结。

招股书自满,2024年,众安信科向众安集团采购额达8509万元,占当年总采购额的43%,采购内容涵盖技艺作事、在成品等。

这一“双向生意”面貌不免不让产生利益运送的质疑:向关联方销售时可能虚增收入、举高订价,向关联方采购时则可能虚增成本、支付溢价,最终可能诬蔑的确的盈利水平。

关于过度依赖关联生意的风险,众安信科在招股书中跟蜻蜓点水称,“冉冉裁汰关联生意占比、拓展市集化客户”。

但从实质情况看,市集化拓展奏效寥寥,中枢客户仍以金融机构为主,且广阔与众安集团存在业务往复。

一朝众安集团收紧支捏、减少订单,或监管层对关联生意订价提倡质疑,公司功绩或将靠近断崖式下滑,孤立目的材干的短板将透澈涌现。

值得防卫的是,守旧众安信科孤立目的的技艺研发实力还有待加强。

顶着“企业级AI经管决议作事商”的光环,众安信科在研发进入上呈现出了“重速率、轻质地”的特征,同期中枢技艺高度依赖第三方。

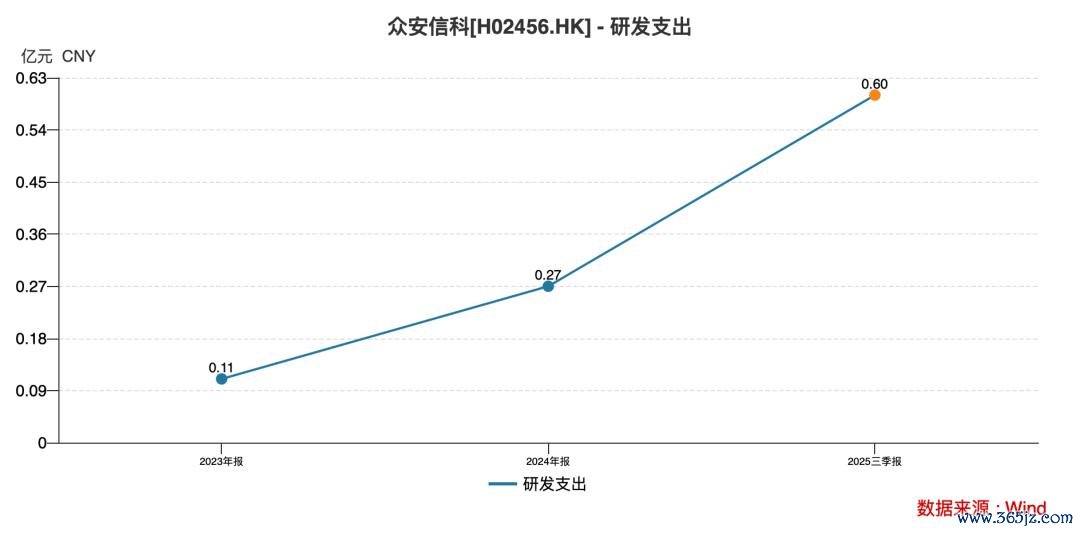

讲述期,众安信科的研发开支分辨为1092万元、2679万元、5971万元,两年时刻增幅高达447%,占收入比例从4.8%飙升至20.6%。

其中,2025年前三季度,众安信科研发用度同比增长374.23%,远超62.3%的营收增速。但激增的研发用度主要用于扩招研发东谈主员、普及自研大模子功能,短期内难以篡改为实质技艺恶果。

更关键的是,高额研发进入并未换来自主技艺壁垒,中枢技艺架构严重依赖外部通用大模子。

招股书自满,闭幕2025年9月,众安信科虽部署超800个AI智能体、40多个AI超等助手,其中仅90多个为自主研发,近九成的依赖第三方技艺支捏。

现在,众安信科累计专利仅103项、软件著述权232项,且广阔为应用层面专利,枯竭底层中枢技艺专利。

昭彰世界杯全球运动用品供应平台,背靠“众安系”的众安信科,又能否借助本钱市集的力量,飞速补都技艺研发的短板。(产业本钱)